1929 yılında yaşanan kriz sürecinde parasının büyük bir bölümünü Borsada kaybetmiş Irving Fisher adlı iktisatçı yaptığı araştırmalar sonucunda “borç deflasyonu” isimli tezini ortaya atmıştır. Şimdi bu durumdan esinlenerek günümüz dünya ekonomi borsalarında yaşanan olayları değerlendirmek amacıyla dünya ekonomisi ve borsalarda yaşanan durumla ilgili bazı öngörüleri ortaya koymaya çalışacağım yazı dizininde öncelikle Fısher Borç deflasyonu tezinin günümüze kadar gelişimini anlattıktan sonra bir sonraki yazımda “Küresel Piyasalarda Penaltı” isimli yazımla dünya ekonomisinin gidişatı hakkındaki düşünleri ve öngörülerin durumunu ortaya koymaya çalışacağım.

Dünyanın en büyük ekonomik krizi olarak adlandırılan 1929 Ekonomik Buhranı sonucunda “Borç deflasyonu” tezini ortaya atan Irving Fisher’a göre; “Borçlar ödenemeyecek bir seviyeye geldiğinde zincirleme reaksiyon harekete geçmektedir”

Zincirleme Reaksiyon sırasıyla aşağıdaki gibi gerçekleşmektedir;

- Borçların tasfiyesi ile Bireylerin veya kurumların ellerindeki varlıkları satmaya başlaması (Başlangıç=Borçların Tasfiyesi),

- Borçların tasfiyesi sonucunda ilk ortaya çıkan etki Para arzının azalmasına neden olmaktadır (İlk Etki=Para Arzının Azalması),

- Para Arzının azalması ile para denkleminde yaşanan gelişmeler fiyat gele seviyesinin düşmesine neden olmaktadır ( İlk Tepki= Fiyatlar Genel Seviyesinin Düşmesi)

Yaşanan bu durum şirketlerin öz sermayesinin zayıflamasına ve iflasların yaşanmasına neden olmaktadır. Fiyatların sürekli olarak düştüğü ve iflasların yaşandığı (veya iflas beklentilerinin) ortamda ekonomik üretim giderek azalmaktadır. Bu durum sonucunda ortaya çıkan gelişmeleri açıklamak amacıyla Fisher tarafından oluşturulan denklem aşağıdaki gibidir.

Nominal faiz “0” olunca enflasyon oranında meydana gelen azalma (-)’li rakamlarla reel faizi yükselmektedir.

Reel faiz oranlarında meydana gelen artış sıklaştırıcı politika oluşturarak enflasyonun tekrar azalmasına neden olarak “deflasyon sarmalını” oluşturmaktadır.

Fısher 1933 yılında “Büyük Buhranların Borç Deflasyonu Teorisi” isimli makalesinde mali sıkıntıların deflasyonun nasıl şiddetlendirdiğini yukarıdaki şekille açıklamıştır. Fısher’a göre aşırı borçluluk nedeniyle firmalar borçlarını tasfiye ederek borçlarını azaltmaya çalışmaktadır.

Yukarıda maddeler halinde belirttiğimiz şekliyle Fısher’a göre Borç tasfiyesi sırasıyla (Fısher, 1933:42);

- Sıkıntılı satışlara

- Mevduat para biriminin bankalarda daralmasına yol açarak kredilerin ödenmesine ve paranın dolaşım hızının yavaşlamasına neden olarak mevduatların kasılmasına neden olmaktadır.

- Bu sıkıntılı satıştan kaynaklanan hızlar fiyatlar genel seviyesinin düşmesine diğer bir ifade ile doların şişmesine (değerlenmesine) neden olmaktadır.

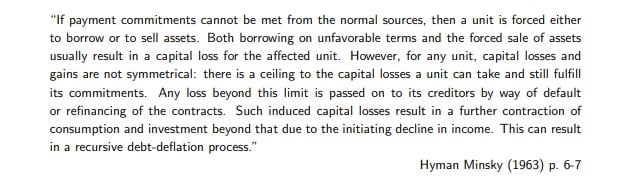

Bu noktaya kadar anlattığımız süreç(veya döngü) yukarıdaki grafikte özetlenmiştir. Kısaca I. Fısher’a göre 1929 yılında ekonomide yaşanan sıkıntının döngüye dönüşmesine neden olan durum “deflasyon” başladığı andan itibaren borç miktarlarını artırarak süreci tekrar başa sarmaktadır. I. Fisher’ın yapmış olduğu çalışmaları analiz ederek devam ettiren Minsky, çalışmasına menkul kıymet değerlerinde meydana gelen değişimi ekleyerek menkul kıymetlerin fiyatlarındaki düşüşü açıklama çalışmıştır.

Mınskey 1982 yılında borç deflasyonun detaylandırılmasını varlık piyasası ile birleştirerek sıkıntılı satışların varlık fiyatlarını düşürerek deflasyonu güçlendirdiği ve daha fazla sıkıntılı satışlara neden olduğunu ortaya koymuştur.

Fısher’ın çalışmasını devam ettirerek varlık piyasalarındaki fiyat değişimini açıklama çalışan Minskey aşırı borçlanmanın varlık fiyatlarını etkileyerek deflasyon sarmalına dönüştüğünü açıklamıştır. Ancak Fisher, para arzındaki azalmayı ön plana çıkarırken, Minsky, menkul kıymetlerin fiyatının düşmesini öne çıkarmıştır. Her iki görüşe göre sonuç olarak varlık piyasasında borçların tasfiyesi ile meydana gelen satışlar deflasyona neden olmaktadır. Ayrıca varlık değerlerinin düşmesinden kaynaklanan kayıplar servet aracılığıyla toplam harcamaların azalmasına neden olmaktadır (Minskey 2. Etki, Minskey’in 1. Etkisi: Varlık piyasasında sıkıntılı satışların birbirini geri beslemesidir.).

Bu günlük bu kadar bilgiyi yeterli gördükten sonra yazı dizimizin gidişatı aşağıdaki gibi olacaktır.

14.03. 2020: Beranke Kredi Modeli ve Borç Deflasyonun Temel Modeli (Moore 1997 ve Peter 2004 Modelleri)

15.03.2020: Firmalar

16.03.2020: Hane Halkı

17.03.2019: Bankacılık sistemi

18.03.2020: Borç deflasyonuna karşı Aktörlerin Tepkisi: Küresel Piyasalarda Penaltı.